2019年,中國生育率再創新低,全年出生人口1465萬人,人口出生率為10.48‰,人口自然增長率為3.34‰。隨著生育率的降低,老年型年齡結構初步形成,中國開始步入老齡化社會。

上一輩人養老靠政府,我們這一輩......

看看這幾十年的大方向的變化,從政府來養老,到政府幫養老,然后是推遲退休自己養老,再到養老不能靠政府,推給政府很可恥。

如果還是想僅僅是依靠政府的話,呵呵,老了以后日子會很難過的。

為了更有尊嚴的養老,不少人開始關注起國債、銀行存款、年金保險等長期投資、收益穩定的產品。

但年金保險的內部收益率(IRR)計算復雜,保險師說精算利率4.025%,實際收益并沒有那么多。

本文將從年金保險的分類,現金價值、收益率計算,年金保險值不值得買(300785,診股)這三個問題出發詳述年金保險,掃盲你的認知空白。

下次再有人推薦年金保險,你就記住:一切不談irr的年金保險都是耍流氓,叫他給你算irr就對了。

什么是年金保險?

年金保險指:

“以生存為給付保險金條件,

按約定分期給付生存保險金,

且分期給付生存保險金的間隔不超過一年”的人壽保險。

隨著年金保險市場逐漸成熟,衍生出了各種類型的年金保險,同時層出不窮的年金保險產品也在市面上廣泛銷售。

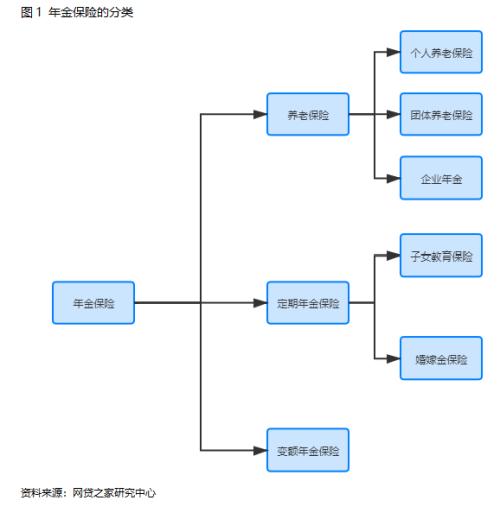

本文根據購買年金保險的目的,將年金保險分為養老保險、定期年金保險、變額年金保險三大類,具體見下圖:

養老保險是年金保險市場最為常見的產品類型,其主要目的是用于養老保障。

本文根據購買主體的不同,將養老保險分為個人養老保險、團體養老保險及企業年金。

個人養老保險是指由個人投保并按保險合同約定繳納保險費,在被保險人生存至一定年齡后,保險人按照保險合同約定給付養老金的人壽保險。

團體養老保險是指以某個企業、事業單位、機關、社會團體等組織的成員(可包括成員配偶、子女和父母)為被保險人(不少于5人),保險人用一份保險合同承保,在被保險人生存至國家規定的退休年齡后,保險人按照保險合同約定給付養老金的人壽保險。

企業年金是企業及其職工在參加基本養老保險的基礎上,通過集體協商自主建立的補充養老保險制度,是我國多層次養老保險制度體系第二支柱的重要組成部分,國家通過稅收政策優惠政策鼓勵企業建立企業年金,并不強制要求建立。

定期年金保險一種投保人在規定期限內繳納保險費,被保險人生存至一定時期后,依照保險合同的約定按期領取年金,直至合同規定期滿時止的年金保險。如果被保險人在約定期內死亡,則自被保險人死亡時終止給付年金。最為常見的是子女教育年金保險和婚嫁金保險。

除此外,還有不少保險公司設計了保證15年、20年等固定期限的定期年金保險產品,到保險合同約定的時間可領取滿期保險金和生存金,若約定期間內身故,可領取身故保險金,身故保險金一般是已交保費和現金價值的最大值。

變額年金保險,是指包含保險保障功能,保單利益與連結的投資賬戶投資單位價格相關聯,同時按照保單約定具有最低保單利益保證的人身保險產品。

下表展示的是年金保險各類型下的部分產品特點:

個人終身養老保險、定期養老保險的交費金額較高或繳費周期較長,一般適用于有固定收入且具有閑置資金,不善于理財的人群;

變額年金保險除了最低收益外,還可根據承保的保險公司投資情況,額外獲得分紅,但分紅金額不確定。

年金保險的內部收益率(IRR)怎么計算?

收益率是投保人選擇年金保險產品的重要參考指標之一。但市場上不少產品官方公布的預定利率與產品的實際內部收益率又存在差異,且投保人的壽命所處的階段不同其所獲得的實際收益率也是不同的。

在2019年8月《關于完善人身保險業責任準備金評估利率形成機制及調整責任準備金評估利率有關事項的通知》 中,對2013年8月5日及以后簽發的普通型養老年金或10年以上的普通型長期年金,將責任準備金評估利率上限由年復利4.025%和預定利率的小者調整為年復利3.5%和預定利率的小者,其他險種的評估利率要求維持不變。

這也就意味著只需要按規定備案但不需要銀保監會審批的年金保險產品的預定利率最高不超過3.5%,且從部分代銷保險平臺看,部分預定利率為4.025%的產品已于2019年底停售。

預定利率的通俗含義是指壽險公司對所收保費扣除各種費用后,對積累下來用于未來給付的保費要按事先確定的保證利率計算利息,直到支付保險金時,累積的利息也同時支付給被保險人或受益人。預定利率越高,意味著可能獲得的實際收益率越高;而預定利率降低,則其所帶來的實際收益率水平也會降低。

但是預定利率并不等同于最終獲得的實際收益率,因為保險產品的定價,除了參考預定利率,還要參考死亡率和預定費用率,死亡率對年金保險影響相對較小,費用率的影響相對較大。且不同保險公司預定利率相同的產品,其實際的內部收益率大部分還存在差異,這主要是不同保險公司在費用率上的差異。

由上可知,預定利率只是保險公司的定價參考指標之一,此外還要考慮保險公司費用成本,才能得出投保一款產品實際所能獲得的收益率,這個收益率才是選擇保險產品時的重要參考指標。

在計算產品內部收益率時,還需要了解現金價值和生存總收益兩個概念:

現金價值指的是指人壽保險單的退保金。在保險期限較長的人壽保險中,由于采用躉交保費或均衡純保費制度,保單項下積累有一定的責任準備金,被保險人要求退保時,保險人從責任準備金中扣除一定的退保手續費,余額即作為退保金退還給被保險人或投保人。

躉交保費的人壽保險單可隨時提出退保,領取退保金; 分期交付保險費的人壽保險單,交費滿一年或二年后,可隨時提出退保領取保險金,這類保險單在退保時能夠領取的退保金數額,就是該保險單的現金價值。

生存總收益,指的是投保人在特定年齡階段所能領取的年金,本文將生存總收益公式定義為累積領取年金和當年保單的現金價值之和。

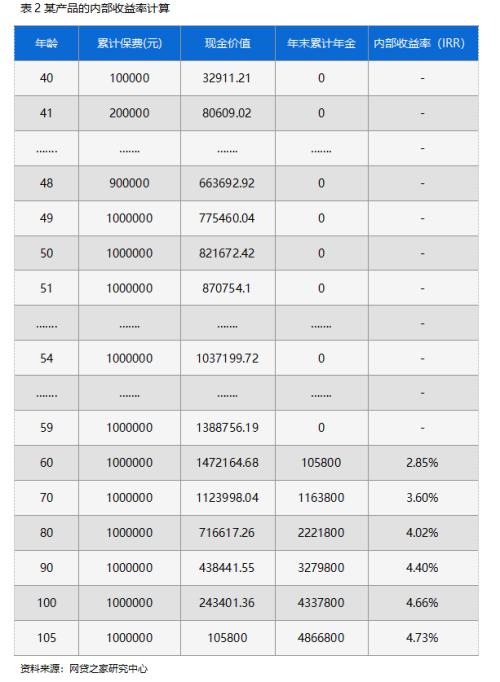

本文以某保險公司的一款產品為例,教大家如何計算該款年金保險的內部收益率水平。

假設一位40歲男性購買了一款年金保險,年交10萬元,繳費期限10年,累計所交保費100萬元,自60歲開始可每年領取105800元的年金。

下圖演示的是如何計算該投保人的內部收益率。比如計算80歲的內部收益率,首先應列出投保人每年的現金流:

前10年現金流為是每年所交的10萬元保費,是凈支出,所以現金流為負值;

40-50歲未有現金流入和流出,故現金流為0;

60-79歲每年領取年金105800元;

80歲時的現金流是已累積領取的年金與當年保單價值之和。

然后再利用EXCL中IRR公式進行計算,具體計算公式見下圖。

根據上圖方法,本文計算了該投保人購買該產品,在各年齡段所能獲得內部收益率水平,具體如下表所示。從下表中可看出:

在投保人54歲時,其保單的現金價值為103.72萬元,超過其累計所交保費100萬元,即已回本;

當投保人60歲時,其所獲得的內部收益率水平為2.85%;

當投保人80歲時,收益率水平已達到4.02%,累計領取年金222.18萬元。

且投保人壽命越長,其所能獲得的內部收益率越高。

對于有意愿購買年金保險的投保人,可根據上述方法計算各產品的內部收益率,再結合自身實際情況進行選擇。

此外,除了可通過內部收益率進行對比之外,現金價值也是部分群體購買年金保險產品看重的指標之一,因有的產品現金價值在前期較高,回本周期較短,若中途退保,則帶來的資金損失相對較小。

年金保險值不值得買?

從本質上講,年金保險并不是真正意義上的保險,而是人們通過壽險公司進行的一項投資,是一款儲蓄性功能較強的保險,且儲蓄期限較長,流動性相對較差。當投保客戶購買年金時,保險公司為客戶提供了一定的收益保障,收益的多少則取決于所購買的年金產品的類型。但年金保險作為一款投資性理財產品,若投保人具有以下需求,則購買年金保險還是不錯的選擇。

1.強制性儲蓄

對于消費相對不理智且不善于理財規劃的群體,通過購買年金保險能達到強制儲蓄的功能,因為一般年金保險產品因返還周期長,投保人需每年繳納一定的保費,在特定年齡階段即可領取相應的保額,用于未來的生活保障,再加上其在繳納保費期間退保,其資金損失相對較大,一般投保人會堅持繳納完整周期,這也就意味著,每年必須儲蓄部分資金用于繳納該保費。

2.資金安全可靠

投保年金保險對于年金購買者來說是非常安全可靠的。因為,保險公司必須按照法律規定提取責任準備金,而且保險公司之間的責任準備金儲備制度保證,即使投保客戶所購買年金的保險公司被合并,合并保險公司仍會為購買者分擔年金給付。

3.資產多元化配置

對于具有閑置資金的人群,在財富規劃中,購買一款年金保險,分散資金投資風險,可實現資產多元化配置。

但同時年金保險不適合以下人群購買:

一是對于未來收入分配不確定的人群,因為一般年金保險繳費周期較長,繳費金額,若不能保證穩定的現金用于繳納保費,中間斷保或者退保損失相對較大;

二是有收益率更高且穩定的投資渠道的人群,因為綜合而言,年金保險是一款長期投資產品,雖然收益穩定,但收益率不高。

責編:hxqroot

〖免責申明〗本文僅代表作者個人觀點,其圖片及內容版權僅歸原所有者所有。如對該內容主張權益請來函或郵件告之,本網將迅速采取措施,否則與之相關的糾紛本網不承擔任何責任。